No están en PDVSA. De los estados financieros de PDVSA de los últimos cuatro a cinco anos, es evidente que las necesidades de PDVSA para el pago de sus pasivos financieros y no financieros, mas sus necesidades financieras para recapitalizarse no dejaran un céntimo de dólar al fisco. Esto quiere decir que petrodólares al mercado cambiario es parte del pasado, ese fenómeno es visible desde 2014, ni de aquellos tiempos en los cuales un 50% del ingreso fiscal petrolero iba al mercado cambiario. Esa realidad ha cambiado drásticamente, la industria petrolera se ha descapitalizado, sus mejores socios han sido expulsados, expropiados y estatizados, sus socios actuales son como PDVSA empresas sin tecnología, sin mayor capital del poco que permiten sus empresas matrices en sus países de origen, mayoría de ellas, empresas estatales.

La producción de petroleo cayó en tiempos donde los elevados precios eran estímulo a la producción, la presión fiscal sobre PDVSA creada en la Constitución 2000 más su legislación descapitalizaron a PDVSA con largos periodos de desinversión ni siquiera del componente de fondos para financiar la tasa de agotamiento. Hoy la industria petrolera nacional es apenas un 7.8% del PIB, para exportar un barril de extra pesado preparados para ser procesado en refinerías en CITGO hay que importar masivamente crudos livianos, el costo de oportunidad por haber perdido sus capacidad procesadora y mejoradora es monumental y hoy afecta al capital de la IPN.

Ya el venezolano. y lo podemos afirmar libremente paga el ingreso fiscal petrolero con el impuesto inflacionario para que el BCV le preste a PDVSA y esta pueda pagar su contribución fiscal que no puede pagar no solo por caída en los precios, sino por sus elevados costos y la caída en la producción, relativamente hablando PDVSA produce hoy el 50% de lo que se esperaba para estos años Venezuela estuviera como consecuencia de la apertura.

Los Estados financieros de PDVSA mostraban en 2012 que el flujo de caja era rojo-rojito, y que tan solo su masivo endeudamiento -hasta 2011- cubrían su flujo de caja, Al perder PDVSA y la Republica acceso a los mercados de capitales, a mediados de 2011, el derroche y la corrupción y la torpeza política terminaría en dos años con el excedente financiero que quedaba en los fondos de las ollas fiscales, particularmente en FONDEN. Ello nos permitió proyectar con duración de 4-5 años, (2013-17) una severa crisis de balanza de pagos, generada entre otros por insostenible crisis fiscal cuyo tamaño nos llevaba de inmediato hacia mediados de año a la tormenta perfecta para hiperinflación, escasez por combinación de hiperinflación y escasez, el túnel atravesamos actualmente, una hiperinflación, con escasez y racionamiento causante de un colosal empobrecimiento y pérdida de calidad de vida, del venezolano promedio.

La deuda financiera y no financiera superan las exportaciones de petroleo. De hecho, en enero 2013 afirmábamos que Venezuela estaba en el umbral de una hiperinflación, no muchos creían, no habían revisado los estados financieros de PDVSA, por lo que no podían diagnosticar el severo problema de pagos, del volumen de pasivos, tanto de PDVSA, financieros y no financieros, deuda con proveedores, contratistas y con socios), así como del propio Gobierno, que habría que servir con los “mismos” petroleares.

Entre otros, porque la balanza de pagos, en su capítulo reserva as internacional los petrodólares estaban pagando las cuentas externas como del Gobierno (Republica) y era evidente que si las reservas internacionales las generaban en 98% los petrodólares y el endeudamiento de PDVSA y el gobierno pereció en 2011, podíamos concluir que los riesgos de Venezuela crecerían a la estratosfera y que el país caminaría por una ruta de default que solo requería de una decisión política. Así ocurrió y sigue ocurriendo.

Esto se corresponde a que una buena parte de esa deuda, la documentada en bonos se encontraba en los portafolios administrada por bancos lobbies del gobierno, tenedores de bonos tanto de PDVSA como la Republica -con rendimientos a vencimiento especulativos por encima de 28% estaba en poder de asociados, testaferros, bancos, empresas del Estado, lo cual un eventual default impondría costosas perdidas a esos mercaderes de la revolución, además de los daños que implicaría para con PDVSA y la Republica, dependiendo que tipo de pasivos documentados estuviesen comprometidos en un hipotético default.

La escasez de divisas, se reconoce en los estados financieros y balance de PDVSA y en los balances de la Republica, en el Tesoro, como en FONDEN, así como otros fondos llamados soberanos, un balance negativo de activos líquidos agotados por la caída de las exportaciones petroleras, y en crisis de pagos con la caída de los precios del petroleo. Esa situación de iliquidez era ya notable desde 2013 por el grueso endeudamiento de PDVSA tanto financiero como no financiero, de este último, por acumulación de cuentas por pagar a proveedores, contratistas, y socios en las empresas mixtas, lo cual se revolvía ano sobre ano, afectando la actividad industrial petrolera propia de PDVSA.

Los convenios petroleros con terceros -China, Petrocaribe, Cuba etc.- tampoco pagan. El flujo de ingreso petrolero por exportaciones ya había disminuido considerablemente en virtud de los onerosos acuerdos petroleros del gobierno con Petrocaribe, Cuba y China, ALBA. Particularmente en el caso chino, un swap de petroleo por mercancía impuesto por China como modelo comercial, el cual le permite a ese país adquirir petroleo a descuento, pagado en el acuerdo a través de una figura comercial no financiera, según la cual el desembolso por parte de Venezuela del pago por petroleo está destinado a la adquisición de bienes y servicios producidos en China. Los avances de ese crédito comercial configuran pago de intereses, cancelado con petroleo.

Ese acuerdo, en extremo oneroso a Venezuela, afecta negativamente la caja de PDVSA porque las líneas de crédito abiertas en el Banco de Desarrollo de China y otros bancos públicos chinos, y recolectados por BANDES trasferidas a FONDEN y al Tesoro, by-paseando a PDVSA, afectan no solo sus finanzas, las cuales hasta 2011 pudieron sostenerse con la emisión de deuda -bonos- pero una vez perdido el crédito internación en Abril del 2011 fue abriendo una brecha en el flujo de caja de PDVSA que afecto el ingreso fiscal petroleo ya a mediados de 2013 haciendo insostenible la situación fiscal por caída del ingreso fiscal petrolero hasta exponer un déficit fiscal que a mediados del 2014 montaba los 30% en términos del PIB.

Sin dólares y con muchos bolívares que no valen nada. La expansión del gasto público del gobierno como mecanismo fiscal que permitiera legitimar el gobierno debilitado de Maduro y la caída del ingreso fiscal petrolero casi en su totalidad, fue monetizada por el BCV, lo que de inmediato colocó a Venezuela en via hiperinflacionaria, lo que, sumado a la escasez y racionamiento de bienes de consumo prioritario, levanto una oleada de descontento que barrida por una brutal represión cívico -colectivos del crimen- y militar, el venezolano perdió la línea que divide el crimen, la represión y el rol de los militares, ello llevo en favor del venezolano en FANB a los bajos niveles de aceptación en su historia, la cúpula militar se arrodilló ante los Castro.

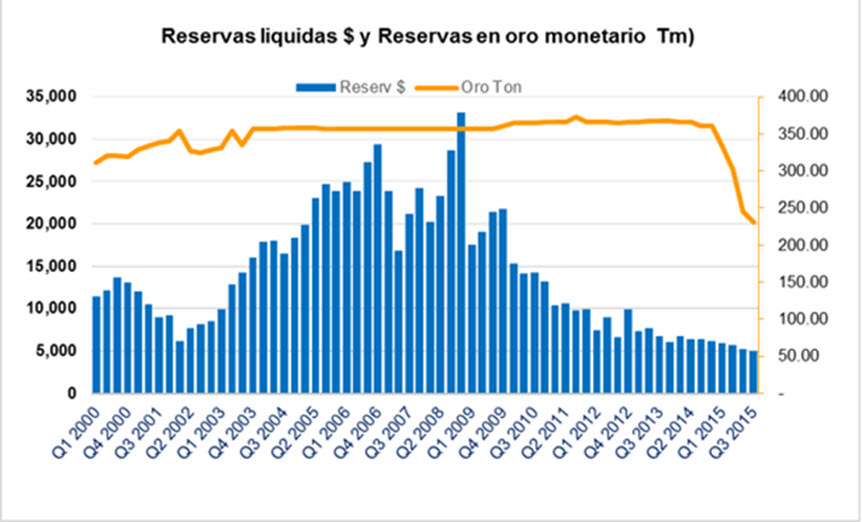

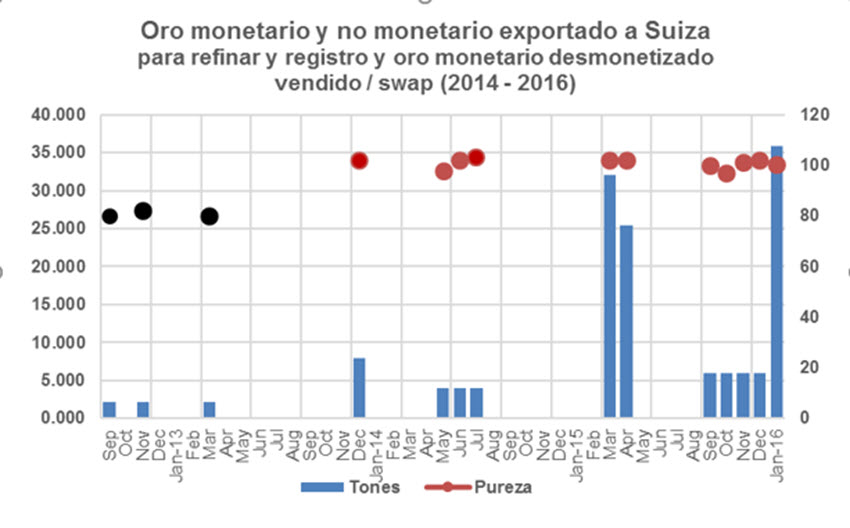

Acabado las reservas liquidas, a las joyas de la corona. Esa insostenible situación fiscal y financiera se agravo considerablemente com el inicio en la caída de los precios del petroleo en noviembre 2014, lo cual creo un entorno de insostenibilidad de la situación fiscal, acelerando la espiral hiperinflacionaria, la escasez y el racionamiento, fenómenos que permitieron reconocer que las finanzas de la Republica habían tocado fondo. Ello indujo, rápidamente liquidar parcialmente del oro monetario, lo cual permitió en parte el servicio de la deuda durante 2015, la venta de oro, en dos tramos 1500 a finales del 2014 y 1500 millones de dólares en el primer trimestre del 2015, así como la trasferencia a Suiza tanto de oro monetario, así como oro no monetario, para adquirir la condición de good delivery a objetivo de o bien vender, o convertirlo en oro en depósito, bajo la propiedad del BCV, pero en swap en el mercado. Así entre Mayo 2014 t Diciembre 2015 el BCV exporto a Suiza 24 toneladas de oro lo cual permitiría cierta liquidez para el servicio de la deuda en 2015. En enero 2016, el BCV traslado 35 toneladas de oro nuevamente a Suiza con lo cual eventualmente se pagaría el servicio de la deuda para Febrero del Bonos soberanos 2016.

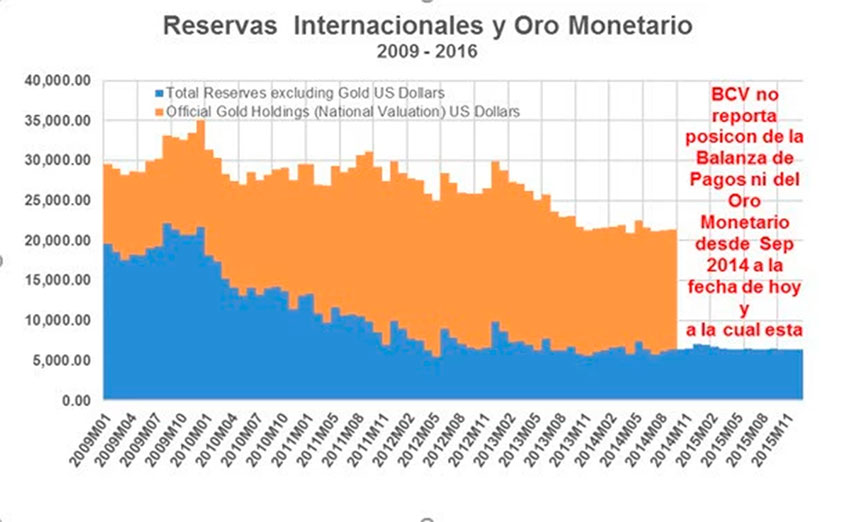

Las reservas en oro parecen haber tocado fondo, Las reservas internacionales en mínimos históricos, lo cual ha exigido la venta, swao, o en depósito del oro monetario. Sin embargo, el régimen de oscuridad y ninguna trasparencia tanto en sus financias públicas como en el balance del BCV ha creado serias dudas sobre el volumen de oro monetario en bóvedas que podría no ser el mismo volumen del oro repatriado por Chávez en 2011. La oscuridad se hace relevante en la administración del oro monetario, en las bóvedas del BCV, por la suspensión del envió al FMI de los reportes mensuales en reservas internacionales incluido el oro monetario, a lo cual están obligados los bancos centrales para dar cumplimiento a las obligaciones que rigen la relación del Banco Central con el FMI.

La última información sobre el oro y las reservas internacionales que llego al FMI fue la corresponde diente al mes de septiembre del 2014, de allí hasta hoy no se ha actualizado esa información, lo cual arroja serias discrepancias en torno al volumen de reservas internacionales que el BCV publica en su página web semanal y mensualmente; discrepancias que podrían estar entre 35 y 42 toneladas de oro monetario Ello devela un manejo nada transparente del oro monetario, lo cual como un secreto a voces altas en los mercados ya se corre el rumor que el oro monetario repatriado por Chávez en 2011 a las bóvedas del BCV se encentraba completamente en bóvedas.

El World Gold Council, que además de alimentarse de la data del FMI que a su vez la exige los bancos centrales asociados, o miembros de esa institucional multilateral, evalúa fuentes independientes del mercado y asienta en sus estadísticas esa información, ajustando parcialmente la que publica mensualmente el FMI. El BCV publica una información en su página web, que no es consistente con la que producen ni el FMI ni el World Gold Council. Por ejemplo, las ventas de oro ejecutadas por el BCV a través de la banca de inversión de los meses Marzo y abril del 2015 por unos 1500 millones de dólares no se encuentra ajustada en las publicaciones el BCV en su página web, la cual, al debitar unas 50 toneladas de oro vendidas por la banca, que se encontraba en Inglaterra bajo custodia, parte del remanente de oro dejado en esos bancos, al ocurrir la repatriación del oro en 2011.

Por otro lado, hay envíos de más de 35 toneladas en enero 2016 y otras 42 toneladas entre diciembre 2013 y diciembre 2015 refleja que la caída de la renta petrolera por caída de la producción y por el problema de cuentas por cobrar de PDVSA a sus socios, China, Petrocaribe, Cuna y Alba, había secado de dólares las finanzas públicas, por lo que el gobierno de madura ya vendía las joyas de la Corona, el oro monetario. Es importante destacar que hay un volumen de 60 toneladas que hay que descontar de la contabilidad del oro monetario que el BCV presenta en su página web pero que no estarían. Para cubriese esos números falsos, el BCV dejo de enviar la información de las reservas y del oro al FMI en septiembre del 2014. De esa manera el BCV trata de cubrir un déficit en reservas internacionales y que en términos reales se observa en las cosas, en la escasez y en la hiperinflación.,

Con esos ajustes producidos por las ventas del oro remanente en custodia, unos 2500 millones de dólares, las reservas internacionales estarían a la fecha en un número aún menor del que hoy muestra el BCV en la página web

Alexander Guerrero E Economist, PhD (University of London)

@AlexGuerreroE

alexguerreroe@hotmail.com